Abrechnungsarten

Zweck

Abrechnungsarten definieren in Professional Services, welche wiederkehrenden Leistungen innerhalb eines Verkaufsvertrags kaufmännisch und fachlich geführt werden. Sie bilden den Rahmen für Kalkulation, Laufzeit, Rechnungsrhythmus und die konkreten Abrechnungsartzuordnungen, aus denen später periodische Leistungen entstehen.

Voraussetzungen

- ein passender Verkaufsvertrag ist vorhanden oder fachlich vorbereitet

- Nummernserien und bei Bedarf Abrechnungsartvorlagen sind eingerichtet

- Art, Kalkulationslogik, Abrechnungsrhythmus und Projektbezug sind fachlich abgestimmt

Inhaltlicher Fokus

Abrechnungsarten und Vorlagen

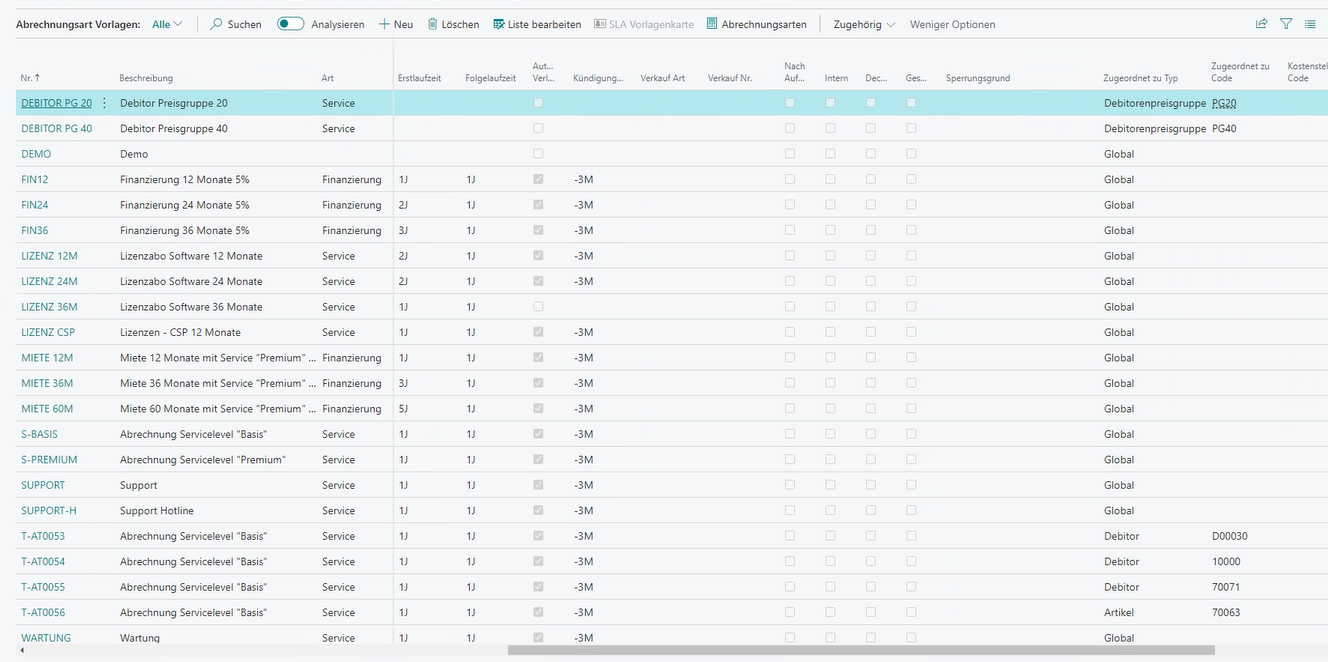

Abrechnungsarten können manuell angelegt oder aus Vorlagen abgeleitet werden. Vorlagen helfen dabei, wiederkehrende Vertragsmodelle wie Finanzierung, Service, Miete oder Wartung konsistent vorzubereiten und mehreren Verträgen nach denselben Regeln zuzuordnen.

Abrechnungsartzuordnungen und Leistungsbezug

Die eigentliche Vertragsleistung wird in den Abrechnungsartzuordnungen konkretisiert. Dort wird festgelegt, was in welchem Zeitraum und auf welcher Grundlage abgerechnet werden kann. Ein Verkaufsvertrag kann mehrere Abrechnungsarten enthalten, denen wiederum mehrere Zuordnungen zugewiesen sind.

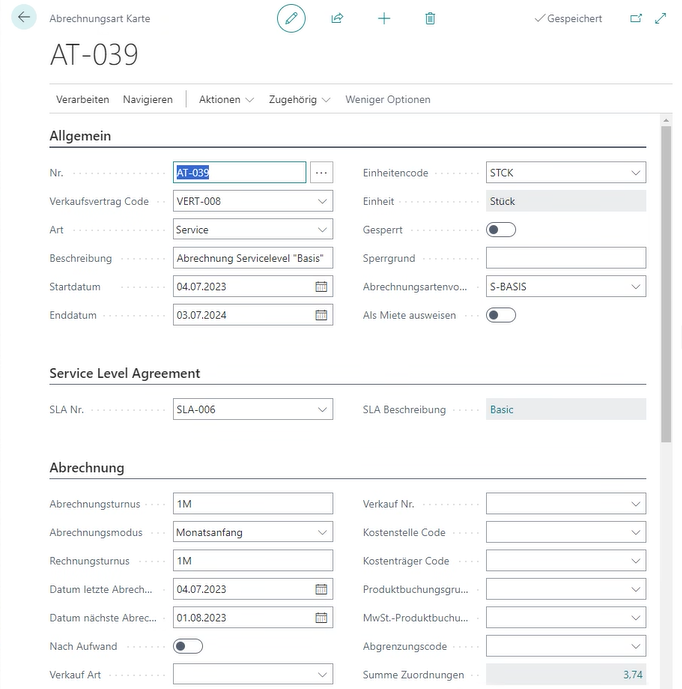

Abrechnung, Rhythmus und Kalkulation

In der Abrechnungsart werden Turnus, Modus, nächstes Abrechnungsdatum, Artikel- oder Leistungsbezug, Dimensionen und Produktbuchungsgruppen festgelegt. Ergänzend steuern Kalkulationsbasis, Festpreis, Prozentsätze und Rabatte, wie die spätere periodische Fakturierung ermittelt wird.

Verbindung zu SLA, Projekt und Laufzeit

Abrechnungsarten können mit SLAs, Projekt- und Projektaufgabenbezug sowie eigenen Laufzeitregeln kombiniert werden. Dadurch wird die Abrechnung nicht isoliert betrachtet, sondern mit Servicezusagen, Vertragslogik und Projektreferenz in einem gemeinsamen Modell geführt.

Ergebnis

Abrechnungsarten übersetzen wiederkehrende Vertragsleistungen in ein belastbares Abrechnungsmodell. Sie verbinden Verkaufsvertrag, Leistung, Kalkulation und Fakturierung so, dass periodische Leistungen konsistent vorbereitet und abgerechnet werden können.

Links